先週は米大統領選挙があったため、月曜・水曜・木曜と3回分の寄稿を行いました。

トランプ氏が大勝しただけでなく、共和党は上院ですでに非改選を含めて100議席中53議席を確保しています。

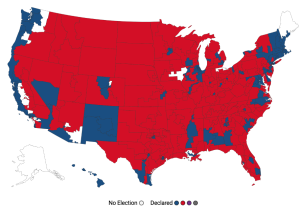

小選挙区で全員改選の下院はなお開票中ですが、共和党の獲得議席は213議席と過半数の218議席にあとわずかに迫っています。

この地図を見ると、全米がほぼ赤(共和党)で一色となっていることが印象的です。

もともと海外投資家は11月にはポジションを整理して年末に備える傾向がありますが、トランプ大統領が実際に就任するのは来年1月20日ですので、それまでは今後の戦略を練るための時間帯となるでしょう。

先週7日(日本時間の8日朝)のFOMCでは0.25%の追加利下げが決定されました。

大統領選挙の直後だったことに加え、予想通りの決定ということもあってそれほど注目されませんでしたが、パウエル議長の記者会見では重要な発言がありました。

私が注目したのは、”米国経済のダウンサイド・リスクが後退した” とパウエル議長が記者会見で明言したことです。

具体的には、著名なFedウォッチャーであるウォール・ストリート・ジャーナル紙のニック・ティミラオス記者が米長期金利の上昇が経済成長に及ぼす影響について質問したのに対し、金利上昇はインフレ期待の上昇ではなく、「より強い成長、おそらくはダウンサイド・リスクの低下(stronger growth and perhaps less in the way of downside risks)」によるものだと議長は回答しました。

米国の長期金利上昇について、トランプ政権の関税や財政刺激策への懸念からインフレ期待が高まっているという解説が日本では多いように思えます。

しかし、FRB自身はそれよりも米国経済に強さの方に着目しているのです。

パウエル議長は、利下げによって「経済と労働市場の強さの維持を支援し、インフレの一段の進展が続くことを可能にする(will help maintain the strength of the economy and the labor market and will continue to enable further progress on inflation)」とも表明しています。

私が繰り返し指摘してきたように、今後の最大のテーマは引き続き「米国経済の一人勝ち」です。

これは特に欧州に対して一段と明白になるでしょう。

トランプ氏の勝利は、米国で行き過ぎた「リベラル」への反応が起こったことを示しています。

これまで「政治的に正しい」脱炭素、人権、ダイバーシティーなどの動きの中で、欧州は規制によって世界をリードしていました。

ウクライナと中東の紛争を受けて欧州の建前論はグローバル・サウスの支持をすでに失い、10月の英連邦会議では奴隷貿易の謝罪が議題になるなど、むしろ偽善が指摘されるようになっています。

米国でトランプ第2期政権が始まれば、地球温暖化対策のパリ協定から離脱し、一国主義を推進するでしょう。

欧州は高齢化や移民など人口動態の問題、技術革新の遅れなどの構造問題を直視しなければならなくなります。

米大統領選挙翌日の11月6日に、ドイツのショルツ首相はリントナー財務相を解任しました。

2021年12月に成立したショルツ政権は、ショルツ氏が率いるリベラルな社会民主党(SPD)に環境保護政党の緑の党、市場経済を重視するリントナー氏の自由民主党(FDP)が加わる3党連立体制でしたが、FDPが離脱したことで少数与党政権となっています。

この背景には、ドイツ経済が2023〜24年は2年連続でマイナス成長となる可能性が高く、ショルツ政権の支持率が公共放送ARDの10月調査で14%まで落ち込んでいることがあります。

2025年1月15日に内閣信任投票が実施される見通しであり、不信任となった場合では解散・総選挙が実施されます。

大統領が上下両院を制する見通しの米国と、解散が目前に迫るドイツ。

もちろん、日本も石破首相は衆院で過半数を確保していない少数与党政権です。

こうした対照的な政治基盤から見ても、米国の優位性は明らかと言えるでしょう。